メニュー

監修弁護士 谷川 聖治弁護士法人ALG&Associates 執行役員

民法では、亡くなった方(被相続人)の遺産を相続できる方(法定相続人)の範囲を定めています。基本的には法定相続人が遺産を相続することになるため、誰が該当するのかを知っておくと、相続についてより理解しやすくなるでしょう。 この記事では、法定相続人の範囲や順位、相続する割合、法定相続人の範囲について注意が必要な例などについて解説します。誰が遺産を受け取れるのか分からないとお困りの場合は、ぜひご覧ください。

来所法律相談30分無料・24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※事案により無料法律相談に対応できない場合がございます。

法定相続人とは、民法で定められている相続人となる者のことです。

法定相続人でなくても、被相続人(亡くなった方)が遺言書を作成していれば、遺産を贈られることがあります。

しかし、遺言書がなければ、法定相続人全員で話し合う「遺産分割協議」によって相続の割合を決めます。

遺産分割協議には、相続人全員が必ず合意しなければなりません。そのため、法定相続人が誰であるかを確認するために「相続人調査」を行う必要があります。

相続人調査についての詳しい内容は、以下の記事をご覧ください。

合わせて読みたい関連記事

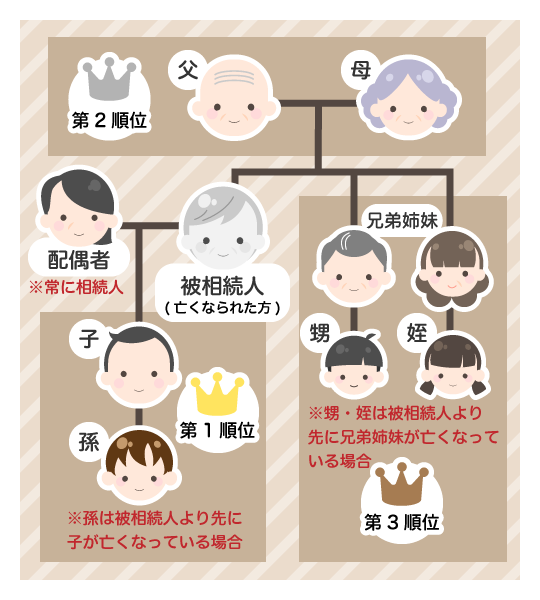

法定相続人には「配偶者」と「血族」が定められており、被相続人の法律上の配偶者については常に相続人として扱われます。 具体的に、法定相続人になれる血族の範囲と優先順位は、下の表のように定められています。

| 第1順位 | 被相続人の子(子が亡くなっている場合は孫) |

|---|---|

| 第2順位 | 被相続人の直系尊属(両親や祖父母など) |

| 第3順位 | 被相続人の兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪) |

基本的には、この範囲に入らない者に関しては相続権が与えられません。 被相続人の血族は第1順位、第2順位、第3順位の順序で配偶者と一緒に相続人として扱われます。 この場合、配偶者とともに相続する血族の順位によって、「配偶者」と「血族」の相続分の割合が変わることになります。

被相続人に法律上の配偶者がいる場合には、その配偶者は必ず法定相続人になります。配偶者とは妻や夫のことです。 しかし、内縁関係の配偶者については、法定相続人としての権利は認められません。そのため、たとえ数十年も継続した内縁関係であっても、相続については権利がありません。一方で、法律上の結婚をしたばかりの配偶者であっても、法定相続人として認められます。 配偶者は、血族である法定相続人のうち、一番順位の高い相続人とともに相続することになります。

被相続人の子は、第1順位の相続人となります。ここで、相続人となる子には胎児や養子縁組した養子、認知した子(非嫡出子)なども含みます。 第1順位である子が相続する場合には、第2順位以下の人には相続権はありません。 被相続人の子が先に亡くなっており、その子の子である孫がいる場合には、孫が相続します。このように、法定相続人になる予定だった者が亡くなっていたときに、その人物の子が代わりに相続人になることを「代襲相続」といいます。 孫が相続人になるケースや代襲相続の詳細について知りたい方は、以下の各記事をご覧ください。

被相続人の両親や祖父母といった「直系尊属」は、第2順位の相続人となります。「直系尊属」とは、親子関係でつながった上の世代のことを指します。 第2順位の相続人に相続権が発生するのは、第1順位の相続人がいない場合です。被相続人の父母と祖父母がどちらも健在であるケースでは、父母だけが相続権を有します。 被相続人の父母が亡くなっているものの、祖父母が健在であるケースでは、祖父母が相続人となります。

被相続人の兄弟姉妹は、第3順位の相続人となります。第1順位の相続人と第2順位の相続人がいない場合に、初めて相続権が発生します。 相続権があるのは、あくまでも被相続人の兄弟姉妹であり、被相続人の配偶者の兄弟姉妹には相続権がありません。 被相続人よりも先に兄弟姉妹が亡くなっていた場合、その兄弟姉妹の子(被相続人の甥姪)がいるケースでは、代襲相続により甥姪が相続人となることがあります。 なお、被相続人に、両親が同じ兄弟と、親の片方が異なる兄弟(異母兄弟または異父兄弟)がいる場合があります。 このとき、親の片方が異なる兄弟の相続分は、両親が同じ兄弟の相続分の半分となります。 被相続人の甥や姪が法定相続人になるケースについて詳しく知りたい方は、以下の記事をご覧ください。

合わせて読みたい関連記事

法定相続分とは、民法によって定められている、被相続人の遺産を相続できる割合のことです。 主な法定相続人の組み合わせにおいて、各々の法定相続分は次の表のとおりです。

| 法定相続人の組み合わせ | 配偶者 | 第1順位 子 |

第2順位 直系尊属 |

第3順位 兄弟姉妹 |

|---|---|---|---|---|

| 配偶者のみ | 全て | ― | ― | ― |

| 配偶者と子 | 1/2 | 1/2 | ― | ― |

| 子のみ | ― | 全て | ― | ― |

| 配偶者と直系尊属 | 2/3 | ― | 1/3 | ― |

| 直系尊属のみ | ― | ― | 全て | ― |

| 配偶者と兄弟姉妹 | 3/4 | ― | ― | 1/4 |

| 兄弟姉妹のみ | ― | ― | ― | 全て |

法定相続人が配偶者と子である場合において、子が2人いる場合には、1/2の取り分を2人で分けることになります。そのため、2人の子の法定相続分は1/4ずつとなります。

相続順位と相続割合などについて詳しく知りたい方は、以下の記事を併せてご覧ください。

合わせて読みたい関連記事

遺留分とは、最低限の遺産の取得を保障するための制度です。例えば、被相続人が第三者に遺産をすべて贈る旨の遺言書を残していても、遺留分を受け取る権利は失われません。 遺留分があるのは、次に挙げる法定相続人です。

なお、兄弟姉妹には遺留分がありません。 遺留分権利者が有する遺産の割合は2分の1です。ただし、法定相続人が直系尊属だけの場合は3分の1になります。

誰が法定相続人になるかについて、判断に迷いやすいケースがあります。

そのようなケースについて、以下で解説します。

法定相続人の第1順位、第2順位にあたる子・孫・親・祖父母などが既に亡くなっている場合などでは、第3順位である兄弟姉妹が法定相続人となります。 そして、兄弟姉妹が既に亡くなっている場合には、その子供である甥姪が代襲相続人となります。 ただし、甥や姪が被相続人よりも先に亡くなっていた場合には、甥や姪の子が代襲して相続人になることはありません。 甥・姪と法定相続人について、さらに詳しい内容を知りたい方は、以下の記事をご覧ください。

合わせて読みたい関連記事

相続放棄とは、相続人としての立場を放棄して、被相続人の財産などを一切受け継がないことです。法定相続人が相続放棄をすると、その人物は初めから相続人ではなかったものとして扱われます。

例えば、次のようなケースについて考えます。

Xの家族:子A、孫B(子Aの子供)、父親C

Xが亡くなった場合には、基本的に子Aが法定相続人となります。

このとき、子Aが相続放棄しても、孫Bは相続人にならず、父親Cが相続することになります。

養子縁組とは、基本的には実の親子でない2人が、法律上の親子関係を結ぶ制度です。 被相続人に養子がいる場合には、実子と同じように法定相続人として扱われます。 例えば、配偶者の連れ子は、養子縁組をすることによって法定相続人となります。 また、孫であっても、養子縁組をすれば実子と同様に法定相続人となります。 なお、養子縁組には2種類あり、「普通養子縁組」と「特別養子縁組」があります。 「普通養子縁組」は、基本的に当事者である養親と養子の同意によって成立します。養子は、実の親にとっても法律上の子であり続けます。 一方で、「特別養子縁組」は家庭裁判所の決定によって成立します。養子は、実の親にとって、法律上の子ではなくなります。 養子と法定相続人について、さらに詳しい内容を知りたい方は、以下の記事をご覧ください。

合わせて読みたい関連記事

法律上の婚姻関係ではない内縁の妻は、法定相続人ではありません。そのため、内縁の妻に遺産を相続させるためには遺言書などが必要です。 また、内縁の妻との間に子供がいる場合であっても、その子供は当然には法定相続人になりません。その子供を認知すれば法定相続人になります。 内縁の妻だった女性と結婚しても、その女性の子供は自動的に法定相続人になるわけではありません。自分と血のつながった子供である場合には認知が必要です。 また、連れ子である場合には養子縁組によって法定相続人にすることができます。

離婚した元配偶者との間に子供がいる場合には、その子供は法定相続人となります。 ここで、再婚した現在の配偶者との間にも子供が生まれた場合には、そちらの子供も法定相続人となります。 どちらの子供も、同じ割合で遺産を相続する権利を有します。

法定相続人のうちの誰かが行方不明であり、捜索しても発見できない場合には、相続人全員で話し合って相続内容を決めることができません。 遺言書があれば、その内容に従って相続内容を決められますが、遺言書がないケースでは以下の対応が考えられます。

相続税にも強い弁護士が豊富な経験と実績であなたをフルサポート致します

法定相続人以外に遺産を与える方法として、以下が考えられます。

なお、被相続人が生前お世話になった人等に対して、相続人が遺言書に記載はないが遺産を渡した場合、「遺贈」としては扱われず、「相続人から第三者への贈与」として扱われることになります。 遺言書について詳しく知りたい方は、以下の記事をご覧ください。

合わせて読みたい関連記事

本来は法定相続人にあたる者であっても、以下の場合には相続人になりません。

【相続人廃除の対象者になった場合】

相続人廃除とは、被相続人が家庭裁判所に申し立てる等して、特定の法定相続人を相続から外す手続きです。

これを適用できる要件として、被相続人を虐待したこと等が挙げられます。

【相続欠格の要件に該当した場合】

相続欠格とは、一定の行為をした者が相続人になる権利を失うことです。被相続人を故意に殺害する等の民法に定められた行為をすると、自動的に相続人になる権利を失います。

相続人になる権利を失った者は遺留分も失い、遺贈を受ける権利も喪失します。

相続廃除について詳しく知りたい方は、以下の記事をご覧ください。

合わせて読みたい関連記事

法定相続人がまったくいない場合で、遺言書も存在しなければ、被相続人の利害関係者または検察官が家庭裁判所に申し立てることで「相続財産管理人」が選任されます。 相続財産管理人が選任されると、被相続人に債務があれば相続財産から弁済された後、相続人の捜索が行われます。その結果、相続人が不在であることが確定した後3ヶ月以内に家庭裁判所に申立てが行われて認められれば、特別縁故者に遺産が分配されます。そして、最終的に残った遺産は国のものになります。 なお、特別縁故者であると認められれば、法定相続人でなくても遺産を受け取ることができます。

家族関係が複雑である場合や、親戚付き合いが希薄な場合等、相続人が分かりにくい状況が考えられます。また、遺言書の有効性に疑問がある場合や自分の遺留分が侵害されているのではないかと思える状況もあるでしょう。 法定相続人や法定相続分は、法律で定められた基本的な決まりなので、すべての状況でそのまま適用されるわけではありません。様々な事情があって、誰が相続人であり、自分がどれくらいの遺産を受け取れるのかが分かりにくい方は、ぜひ私たちにご相談ください。

ご相談受付中

来所法律相談30分無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

メールでお問い合わせ※事案により無料法律相談に対応できない場合がございます。

遺言書を残す?残さない?遺言書を見つけたら?遺言書の疑問やトラブルは弁護士へ

遺産分割協議の流れと注意点

相続における寄与分って?決め方や気を付けるべき点はなに?

相続人調査の方法

遺留分って何?不公平な相続割合で揉めないためには

遺留分侵害額請求とは?相続分に偏りがある場合の注意点

相続する?しない?3つの違いを知って相続方法を決めよう

訪問者別

遺産相続の知識